美国决定对从中国进口的商品额外征收34%的对等关税。这一举措导致全球关税贸易保护措施升级,对全球贸易体系带来不确定性和挑战。双方的贸易紧张局势可能对全球经济和市场产生重大影响。此举也引发了国际社会对贸易保护主义抬头的担忧,各国应加强沟通与协调,共同维护全球贸易秩序的稳定与发展。 2025年4月3日凌晨4点(美东时间4.2日下午4点)美国总统特朗普如期宣布在白宫签署两项关于所谓“对等关税”的行政令。特朗普正在援引 1977 年《国际紧急经济权力法》(IEEPA) 规定的权力,以解决因美国的贸易关系中缺乏对等关系和其他有害政策(如货币纵和高昂的增值税 (VAT))而导致的巨额和持续贸易逆差(高达1万亿美元贸易赤字)所造成的国家紧急状态。注意:美国关税收入2024年仅787亿美元,进口额为3.36万亿美元,平均关税税率仅2.3%。可以说,美国不想当冤大头了。

特朗普口号为"以互惠关税监管进口商品,以纠正导致美国商品年度贸易逆差持续巨大且持续的贸易做法".

1.普遍关税10%

特朗普宣布美国对贸易伙伴设立10%的“最低基准关税”,并对某些贸易伙伴征收更高关税。基准关税从4月5日起生效。

2.对等关税公布,最高49%

特朗普将对与美国贸易逆差最大的国家征收个性化的对等更高关税。所有其他国家/地区将继续遵守原来的 10% 基准关税。该决定将于美国东部时间 2025 年 4 月 9 日凌晨 12:01 生效。

特朗普掏出这一对等关税表的时候,市场直接崩了,比大家此前预期的要爆炸的多。简单来说,美国把各国的非关税壁垒(包括增值税等各种)进行统一计算,测算出各国实际对美国进口的关税水平(不同于平均最惠国税率),把其中的一半作为额外加征的关税水平(低于10%的以10%为基准)。美国主要国额外加征关税如下:中国(34%)、欧盟(20%)、越南(46%)、日本(24%)、中国台湾(32%)、印度(26%)、韩国(25%)、泰国(36%)、瑞士(31%)、印尼(32%)、马来西亚(24%)、柬埔寨(49%,最高)、英国(10%)、南非(30%)以及巴西(10%)等等。

英国还是爽啊!对中国总的关税:11%左右+额外10%+额外10%+额外34%=64%左右(目前已经额外加征54%的关税,接近特朗普上台前宣传的60%)。这简直是重磅一击,此前市场过度乐观,怀抱着中美和谈的美好愿望,如今是一盘散沙,灰飞烟灭了。

对越南的关税:额外加征46%,也非常超预期。备注:越南、墨西哥这几年是中美贸易的重要连接体。

对欧盟的关税:额外加征20%,好于此前预期的25%;

对加拿大和墨西哥的关税:暂时豁免10%的基准关税和额外的对等关税,好于此前预期。此前闹得最凶的加拿大和加拿大则不在此次名单之中。对于加拿大和墨西哥,现有的芬太尼/移民 IEEPA 命令仍然有效,不受该命令的影响。这意味着符合 USMCA 的商品将继续征收 0% 的关税,不符合 USMCA 的商品将征收 25% 的关税,不符合 USMCA 标准的能源和钾肥将征收 10% 的关税。如果现有的芬太尼/迁移 IEEPA 命令被终止,符合 USMCA 的货物将继续获得优惠待遇,而不符合 USMCA 的货物将按 12% 的互惠关税。

3.关键商品关税

汽车:加征25%,于4月3日生效。将扩大到价值近6000亿美元的汽车零部件,将涵盖汽车、轻型卡车、发动机、变速器、锂离子电池以及轮胎、减震器和火花塞电线等次要零部件。汽车关税将涵盖所有电脑进口,包括笔记本电脑和台式电脑,2024年进口额为1385亿美元。(和对等关税不叠加)

自4月3日起对所有外国制造汽车(含零部件)加征,但加拿大和墨西哥的汽车若符合《美加墨协定》原产地规则可豁免。(否则新政策后,税率高达50%)

钢铝和能源:对加拿大钢铁和铝材额外征收25%的关税,同时对加拿大能源产品(石油和天然气)加征10%的关税。3月12日生效。

“二级关税”机制:任何从委内瑞拉购买石油或天然气的国家,其输美商品将被加征25%关税(4月2日生效)。意大利埃尼集团、西班牙莱普索尔等企业已暂停进口委内瑞拉石油。

此外,药品、木材、芯片半导体等内容咱没有公布。

特朗普最后还发出警告:1)如果你们要反制我,我还继续修改对等关税政策,可以跟高,你看着办吧;2)如果你们认怂,听我话作出改变,那么我也可以修改对等关税政策,减少加征关税。

我的乖乖,真霸气!在此说明一下,虽然很多人不爽,但是确实是世界各国抢着和美国做生意(获取贸易顺差,挣美元),美国人和谁做生意不是做呢。美国的贸易主动权更大。除非你想全面脱钩。

4.特朗普白宫声明

尽管美国致力于对等原则,但美国与其贸易伙伴之间的贸易关系已经变得高度不平衡,尤其是在近年来。战后国际经济体系基于三个错误的假设:第一,如果美国在放开关税和非关税壁垒方面引领世界,世界其他国家也会效仿;其次,这种自由化最终将导致更多的经济趋同,并增加美国贸易伙伴之间的国内消费,从而向美国的份额靠拢;第三,因此,美国不会累积大量且持续的货物贸易逆差。

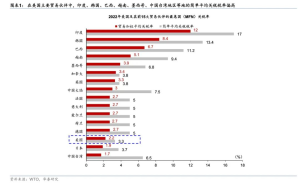

根据世贸组织的数据,美国的最惠国简单平均关税税率在世界范围内处于最低水平,仅为 3.3%,而我们的许多主要贸易伙伴,如巴西(11.2%)、中国(7.5%)、欧盟(5%)、印度(17%)和越南(9.4%)的最惠国简单平均关税税率则明显更高。

这些结构性不对称导致了美国年度商品贸易逆差巨大且持续。即使对于偶尔与美国享有双边贸易顺差的国家,美国出口关税和非关税壁垒的累积也可能使该顺差比没有此类壁垒时要小。在当今的经济和地缘政治环境中,允许这些不对称继续存在是不可持续的,因为它们对美国国内生产的影响。一个国家的国内生产能力是其国家和经济安全的基石。

可以说,中国外贸的机会不多了!